みなさんこんにちは。persheyです。前回、様々な形態の収入源や副業を模索しよう、

という内容で記事を書きました。

その中でやろうと決めたものの一つに、株式投資があります。

しかし一口に株式投資と言っても、様々な形態があるようです。

今のところ、僕でも出来そうな方法は4つほどありました。

市場に出回っている企業の株式をそのまま売り買いする現物取引。

証券会社が保有している株式を借りたり、資金を借りたりして取引する信用取引。

何らかの事情で株式を開場時間以外の時間で割引販売する立会外分売。

そして、新規上場する企業の株を事前に購入できる新規公開株購入(IPO)。

すでに上の3つは試しましたが、リスクが大きいため

資産額が大きくなるまで信用取引はしないように決めました。

現物・立会外分売・IPOの3軸で戦っていく、ということですね。

今回の記事はこの3軸のうち、IPOについて調べてみました。

そもそもIPOとは

IPOというのは、ざっくり言えば

新規上場する企業の株を、一般に公開する前に仮の値段を付けて販売

する制度です。

そして、本来1株当たりの値段というのは「株式市場での需給」で決定します。

と、いうことは・・・

「誰もが買いたくなるような将来性のある企業の株」を、

仮の値段で買えて、実際の需給でそれより高い値段が付いたら利益が出る、

ということです。

もちろん、不祥事があったりトラブルがあれば値段が下がる事もありえますが、

庶民のIPOさんによれば、

2019年のIPOでは初値割れ(初動価格が購入時価格より下回る)はほぼありません。

逆に2020年はかなり初値割れしていますが、ほぼコロナショックの影響です。

日経平均も回復基調で、2019年の相場感に戻りつつあると考えてよいと思います。

どうやら損するリスクは低く、それなりの収益が見込めそうです。

コロナショックで新規上場が中止→最近再承認が進む

今年の初め頃、IPO界隈においては逆風が吹いていました。

新型コロナウイルスの影響で、日経平均は6000円以上下落、個別銘柄も半分弱まで

値を落としたものがありました。そんな株式市場の冷え込みを反映し、

3月以降に新規上場する予定の企業の承認がほぼ全て凍結・期間未定の延期になる、

という前代未聞の状態になっており、

一時は今年のIPOの新規承認はないのではないか、と言われていました。

不幸中の幸いというべきか、日本は様々な要因により死者数がそれほど多くないまま

収束の兆しを見せています。

それに伴って、延期されていたIPOの承認が再開され、いくつか上場が決まった企業が

出てきました。早いものでは6月末から。

IPOを購入できる権利はおおむね抽選によるもので、

購入意思を確かめるブックビルディングが既に開始されているものもあります。

目論見書を読んで企業の上場について学ぼう

IPOも株式投資の一種なので、購入には元金が必要です。

ご存じのように元々の大金持ちではないので、IPOに割く資金は限られます。

確実に損しないために、

投資先がどういう企業か、上場まではどんな様子か、どのように株式を出すか

を見て、購入の可否を決定する必要があるはずです。

しかし、HPを見ただけではそれらを詳しく知る事が難しいように感じました。

そこで、今回は”目論見書”と呼ばれる資料を活用しようと思います。

これは、企業が上場に際して出す資料で、

会社の概要、上場スケジュール、証券会社との関連性、既存株主の様子、財務状況etc....

が書かれているようです。

つまり、これを読めば実体がそれなりにわかる、ってことですね。

これは証券会社に口座を開いており、該当のIPOをその証券が担当していれば

まず間違いなく見られます。

ここでは試しに6/30(火)に東証マザーズ上場予定の GoodPatch さんの

目論見書を見てみましょう。

ざっと見る程度ですし、僕も株式投資は初心者なので、

今回の着眼点は5か所に絞ります。

そのまま目論見書のpdfをアップロードするのも憚られるので、資料の一部分の

キャプチャになります。証券口座があれば手に入るので、全容が見たい方は口座を。

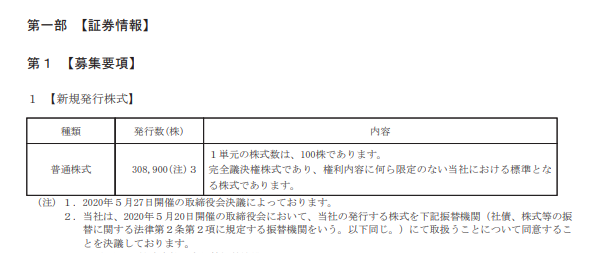

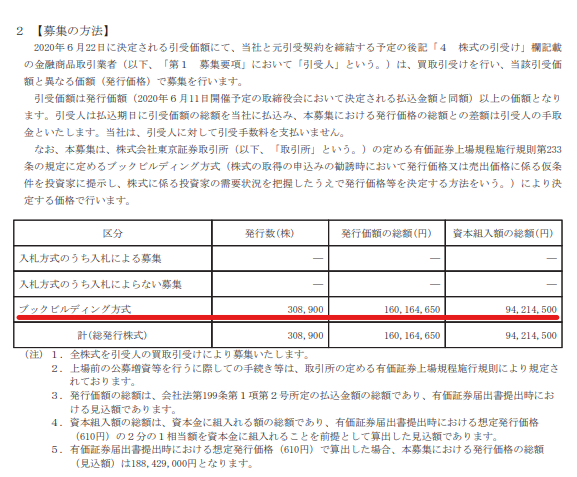

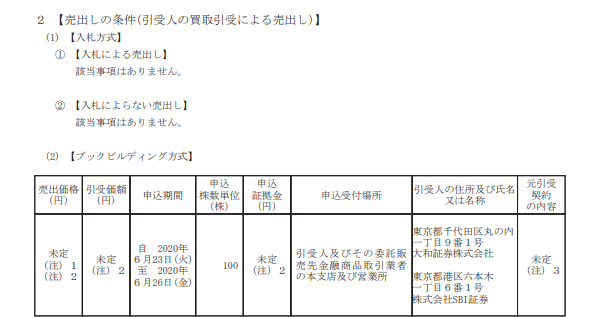

約3000単位(新規発行)+約3500単位(既存)の売出し

今回の新規発行数としては、308,900 株。1単元は購入の単位なので、100で割って

3089口分が新たにこの会社の株式として市場(今回は東証マザーズ)に出回ります。

株式を発行し配るのにも色々方法があるようですが、

以下の【募集の方法】によれば、全て

ブックビルディング方式(仮の価格を決定し、その価格での購入意思を確かめて抽選)

で行われるようです。

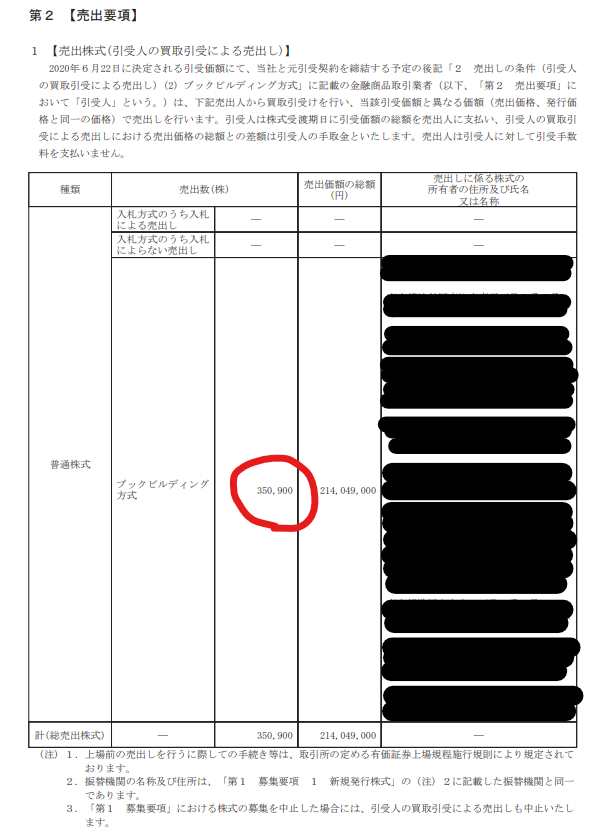

更に、下記の【売出要項】によれば、既に既存株主に所有されている分の

350,900株も売りに出すようです。

売り出し方式については新規発行のものと同様、と記載されていたので省略します。

ゆえに、今回は合わせて約7600口が個人投資家に開放されるわけですね。

ロックアップでしばらくは株式の価値が守られる

さらに進むと、以下のような記載があります。(一部抜粋、実際は続きがあります)

このロックアップというのは、調べてみると

「不正な取引や価格の大幅変動を防ぐために既存株主に株式売却の制限をかける」

https://kabumado.jp/lock-up/

ものだそうで。上場した瞬間に想定価格よりも大幅に高値が付くと、

既存の大株主が利益を出すために大量に株を売ることで株価が下落する、

ということがありえますが、それを防止する取り決めのようですね。

いわゆるVC(ベンチャーキャピタル)はこうした株式の譲渡益が目的なので、

ロックアップ対象にVCが入っているかを確認する必要がありそうです。

ちなみに今回は黒塗りにしたロックアップ対象の中にVCと思しき会社が多かったので、

おそらく上場当日の下落リスクはそこまで大きくないのでは、と思っています。

まだ今日の段階ではIPOをどこで出したら良いかは不明

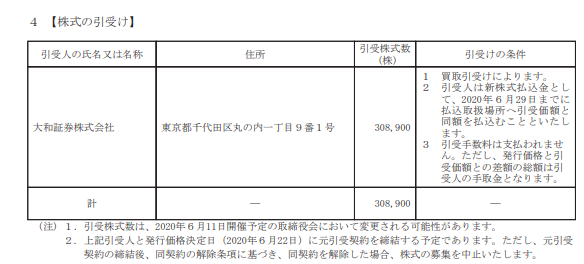

新規発行分、売り出し分の株式をそれぞれ証券会社がいったん引き受けて、

それを各会社で応募してきた個人に分配するわけですが、

以下のように現段階ではどの証券会社にどの程度株が分配されるかは不明です。

ただし、基本的には主幹事証券というのがあり、そこに一番多く分配されるのが

常らしいので、(今回の場合は新規発行の買取引き受けも行う大和証券)

そこから申し込むのが合理的だといえるでしょう。

つまり、複数の証券会社に口座を持っておくと良いようです。

上場日は6/30とわかっていて、申し込みの期間は6/23~6/26。前の週ですね。

この期間中に購入意思を示し、抽選に当たれば新株が買えるわけですね。

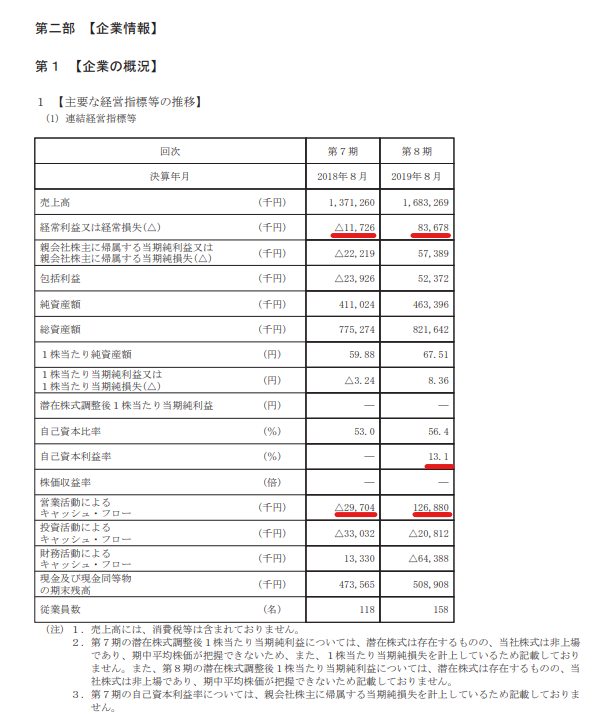

財務状況を確認しよう

また進んでいくと、下のように財務状況を記した表が出てきます。

元々財務の知識はあまりないのですが、

経常利益:会社全体での利益(営業利益とは別で、投資活動などによるものも含む)

自己資本比率(ROE):一株あたりに対してどれだけ儲けられたかの指標

くらいの知識はあります。上の表を見ると、経常利益は去年で黒字に転換しています。

キャッシュフローの内訳が乗っていますが

営業活動によるキャッシュフロー

が大幅に増えてプラスになったのが元になっているように見えますね。

つまり、本業が好調で黒字化している、と見る事が出来ます。

また、自己資本利益率に関しては10%を超えるとそれなりに高い、

と言われているようなので、ここも問題なさそうです。

多分まだまだ見るところはあるんだと思いますが、

これだけでもどうやら成長の期待がある、ということがなんとなくつかめてきました。

いったいどんな会社なのか

さて、枚数にして40ページ強の資料を見てきましたが、

そもそもこの会社はどんな会社なんでしょうか。

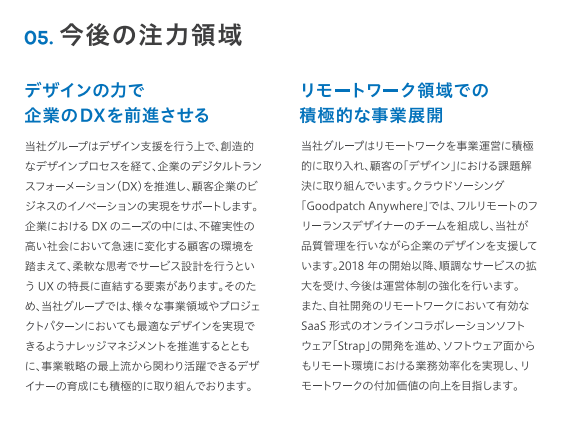

会社の概要は初めの方に図入りで書かれていました。

”デザイン”という言葉がそこかしこに出てきます。スマホ・PCのモックアップや

各プラットフォーム事業のロゴも洒落てて印象的ですね。

どうやらこの会社は、サイトやアプリのデザインを改善して売り上げに貢献する

”デザインによる企業のデジタルUX/UI支援”

というのが主な業務のようです。

今後どんな業種においてもますますIT化は加速して、

ユーザーはデジタルネイティブの世代になっていきますから、

使いやすかったりキレイなインターフェースを持ったものでないと、

ユーザーが離れていく速度は飛躍的に早くなると考えています。

逆に言えば、

こういったデザインによる向上要素は今後ビジネスに不可欠なものとして認識される

と思っているので、この企業のやっている事はすごく応援したいですし、

恐らきくれからがもっと伸び時だと考えられますね。

終わりに

さて、ここまで見てきて総合的に判断すると、

恐らくは上場時に結構な高値が付くのでは?と考えています。

なので、このIPOに関しては応募することに決めました!

・・・まあ、そもそも抽選に当たらないとあんまり関係ないんですが。

この会社に対しては普通に事業内容が良いので、抽選に当たらなくても

株価が落ち着いてきたころに少し持っておこうかなという気になりました。

本当は目論見書の内容全てに目を通した方が良いのかもしれませんが、

いかんせん140ページ以上もあり、他にやることもいっぱいあるので

今回は

”当選株数”

”上場スケジュール”

”ロックアップ(売出制限)の有無”

”引受証券会社”

”業務内容”

に絞って見てみました。

とにかく資金を稼ぎたいのでIPOの抽選に当たるのが一番うれしいのですが、

そうでなくてもこれまで知らなかった世界が開けるというのは楽しいものです。

皆さんも、時間があればぜひ上場時の目論見書を見てみることをおすすめします!

それでは、また。

コメント